新着情報 What's New

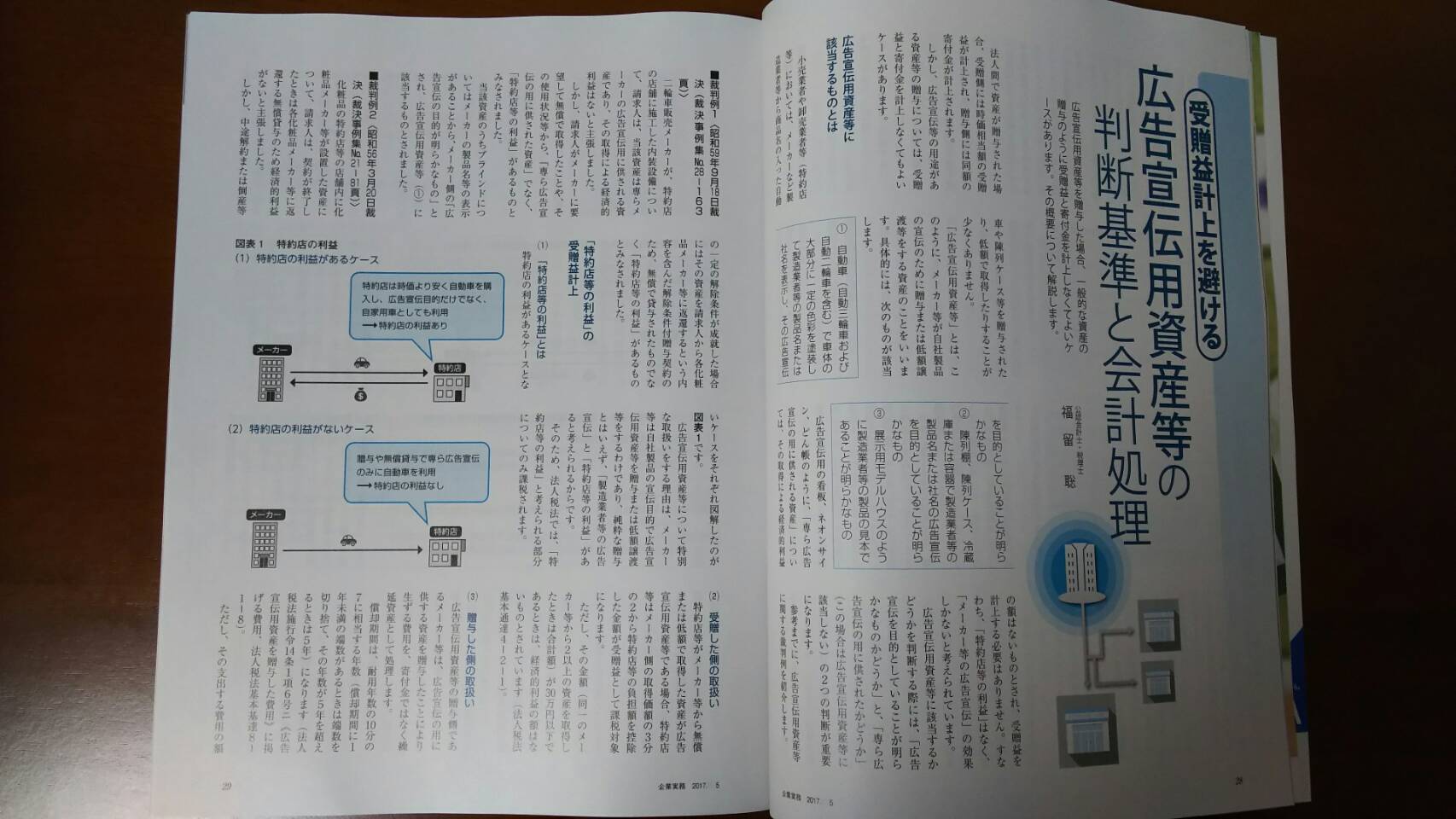

代表の福留聡が2017年5月号企業実務(日本実業出版社)に受贈益計上を避ける 広告宣伝用資産等の判断基準と会計処理を寄稿

代表の福留聡が2017年5月号企業実務(日本実業出版社)に受贈益計上を避ける 広告宣伝用資産等の判断基準と会計処理を寄稿

ランキングに参加しています。上記ボタン押しに協力ください。

上記通り、日本実業出版社の2017年5月号企業実務に受贈益計上を避ける 広告宣伝用資産等の判断基準と会計処理(4P)を寄稿しました。

広告費用資産等の判断基準を採決事例集も参考に解説し、特約店の利益があるケース、ないケース、一般的に資産を贈与、低額譲渡したケース、広告費用資産等を贈与、低額譲渡したケースについて図解しながら、法人税法、消費税法の考え方と会計処理を解説しています。

興味ある方はぜひ読んでみてください。